Igor Munteanu, expert, cercetător al IDIS „Viitorul”, a declarat că „trenul reformei fiscale va ajunge curând în gara Parlamentului. Pentru că autorii acestei reforme își propun să o implementeze deja de la 1 octombrie 2026, ar fi o mare minune ca acest proiect să nu fie adoptat rapid, în 2 lecturi, fără discuții lungi”. Astfel, el a realizat o simulare a efectelor acestei politici fiscale noi asupra economiei reale, informează TRIBUNA.

„Prin politica fiscală se dorește 1) uniformizarea cotei TVA (20%) la toate categoriile de produse/servicii, eliminând diferențele existente azi de 8-12%, 2) reducerea impozitului pe venit (7% – venituri sub 1 mln lei/an și 15% – venituri peste 1 mln lei/an) față de 12% azi. Mai propune proiectul 3) „impozit zero” la profitul reinvestit al companiilor și 4) mecanisme de compensare pt salarii mici (plăți lunare de până la 500 li pt angajați) și 5) restituirea lunară automată a TVA agricultorilor. Autorii din MinFin justifică noua politică fiscală prin dezideratul simplificării sistemului fiscal, reducerea evaziunii fiscale, datorată diferențelor de cote, alinierea la UE și reducerea deficitului bugetar cu 6 mlrd până în 2027, la 20 mlrd minus. Toate bune și frumoase, însă, din păcate, nu am identificat încă o analiză de impact relevantă care să justifice asemenea „bunuri comune”. În lipsa sa, am încercat să simulăm efectele acestei politici fiscale noi asupra economiei reale –

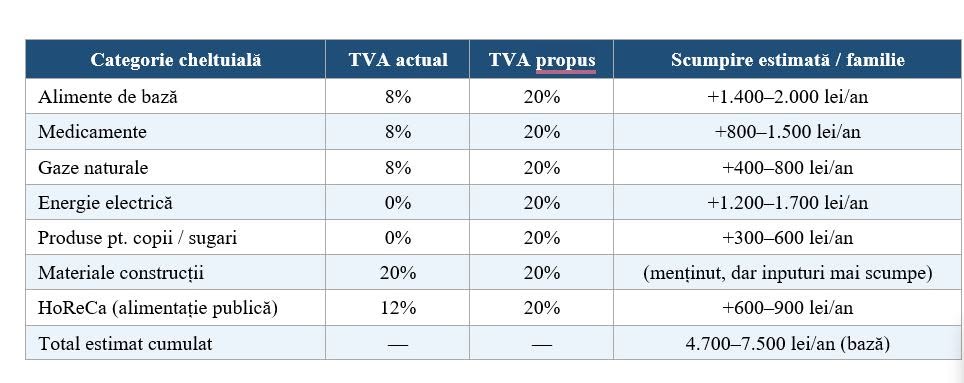

1). Ministerul Finanțelor vorbește despre simplificare și echitate fiscală. Sunt obiective legitime. Dar înainte de a vota o reformă, merită să vedem ce înseamnă ea concret, în buzunarul fiecărei familii. Propunerea pentru 2027 elimină toate cotele reduse de TVA și aplică cota standard de 20% pe tot: alimente de bază, medicamente, gaze naturale, energie electrică, produse pentru copii. Categorii care astăzi beneficiază de cote de 8% sau chiar zero vor suporta brusc același regim fiscal ca o mașină de lux sau un serviciu bancar. Estimările independente arată că impactul cumulat pe o familie tipică poate depăși 4.700–7.500 lei pe an doar din cheltuielile de bază, și poate ajunge la 15.000–20.000 lei dacă includem toate categoriile afectate.

2) Ministerul Finanțelor citează un impact de circa 2.500 de lei per cetățean. Diferența față de estimările independente nu e o eroare de calcul minoră, e o problemă de metodă. Calculul oficial analizează fiecare sector separat, nu cumulat. O familie însă nu plătește doar alimentele, SAU medicamentele, SAU factura de energie. Le plătește pe toate, în același timp, în fiecare lună. Iar TVA-ul, conform tuturor studiilor empirice europene, se transferă integral în prețurile finale, ideea că firmele vor absorbi din propriile marje diferența de 12 p.p. este eronată, nu are nicio acoperire.

3). La fel de important este cine primește compensațiile promise de guvern. Plata de 500 lei/lună este rezervată angajaților cu contract legal. Pensionarii, agricultorii mici, lucrătorii din economia informală — adică o parte semnificativă a populației, rămân în afara acestui mecanism. Compensația există, dar nu acoperă tocmai categoriile cele mai vulnerabile la scumpiri.

4). Un argument invocat de autori este că reforma răspunde cerințelor de armonizare europeană. Acest lucru nu este exact. Directiva UE 2006/112/CE) permite cote reduse la medicamente, chiar și sub 5%. Statele UE aplică TVA diferit la medicamente (România, 9% TVA), iar altele aplică și cota zero pentru a înlesni accesul la medicamente ieftine. Eliminarea cotei reduse ar fi, de departe, o alegere strict internă, nicidecum o solicitare de convergență cu UE, și merită tratată ca atare în dezbaterea publică.

5. Comparația RM cu Estonia în justificarea politicii fiscale este falsă sub aspect metodologic. MinFin și experții săi invocă modelul danez (TVA unic + compensare socială) și modelul estonian (cotă zero pe profit reinvestit) în contexte sociale și geopolitice complet diferite față de RM. Danemarca are venitul median de ~7 ori mai mare decât RM, un sistem de protecție socială solid și o piață a muncii complet oficială, iar Estonia a implementat reforma fiscală în 2024, confruntându-se imediat cu o recesiune tehnică și o creștere rapidă a inegalităților. A compara Moldova cu Estonia și Danemarca este fals, dacă nu ponderăm capacitatea reală de absorbție socială din RM. Este foarte trist că autorii politicii fiscale nu rețin că după majorarea TVA de la 20% la 22% în Estonia și eliminarea unor cote reduse, Estonia a trecut printr-o inflație simțitoare și o adâncire a recesiunii (PIB – 1,4% în 2023, 0,8% în 2024); astfel că luarea în calcul a acestui model este parțială și tendențioasă.

6. La fel, MinFin exagerează efectul uniformizării TVA asupra reducerii evaziunii fiscale. Explic. Deși diferențele de cotă pot crea stimulente pentru re-clasificarea produselor, în RM, evaziunea fiscală (economia ”gri”) înflorește din cu totul alte cause (”costul conformității” – taxe, contribuții, birocrație, timp, care dpășesc beneficiile percepute de urmare a legislației, ”slăbiciunea instituțională” și lipsa încrederii în stat, care nu oferă justiție funcțională, sănătate accesibilă și protecție social reală, și ”structură economică defectuoasă cu acces limitat la finanțare formală”). Altfel spus, nu arbitrajul cotelor TVA, ci economia la „negru” impinge plătitorii de taxe spre evaziune, ceea ce face ca argumentul uniformizării contra evaziunii să fie speculativ.

7). Cota zero pe profitul reinvestit al companiilor și cota de 15% la distribuire (față de 12% azi, dar aplicată numai la dividende) este gândită să avantajeze firmele care reinvestesc (inclusiv băncile care se numără printre cei mai importanți destinatari ai acestei politici fiscale). Combinată cu majorarea TVA la consum, reforma operează o redistribuire radicală a sarcinii fiscale de la capital spre consumul de masă — o opțiune politică cu consecințe distributive majore care nu este asumată explicit de MinFin, deși ar avea obligația” – a menționat fostul deputat într-o postare pe Facebook.

Igor Munteanu în context a venit cu următoarele concluzii:

„1). Politica fiscală propusă recent de MinFin introduce câteva riscuri asimetrice: beneficiile (simplificare administrativă, reducere a evaziunii, consolidare bugetară) sunt structurale și se materializează pe termen mediu-lung, în timp ce costurile (scumpiri, compresie a puterii de cumpărare, stres demografic) sunt imediate și reale.

2). Inovațiile fiscale vor fi suportate în 1 rând de cele mai vulnerabile grupuri sociale în absența unor mecanisme de compensare verificabile și universale. Deliberat sau nu, dar scumpirea medicamentelor pe fundalul unor reduceri la accizul la țigări, pe ascuns, poate crea o gravă sursă de contestare politică.

3). Fără garanții dovedite că mecanismele invocate de compensare a pierderilor (în urma aplicării TVA 20% la tot) acoperă integral ceea ce vor pierde grupurile vulnerabile, acest exercițiu bugetar va fi periculos și inechitabil. Un sistem cu cotă unică TVA poate funcționa numai cu un sistem de protecție socială robust, cu transferuri universale bine calibrate și o economie cu venituri medii suficient de mari pentru a absorbi șocurile. RM nu îndeplinește azi niciuna dintre aceste condiții în măsură satisfăcătoare.

4). De ce acum și nu după o creștere economică mai bună? Întrebarea centrală nu este dacă sistemul fiscal trebuie reformat. Trebuie. Întrebarea este de ce costul acestei reforme este distribuit astfel încât să apese cel mai greu pe cei care cumpără pâine și medicamente, și mai ușor pe cei care reinvestesc profituri sau distribuie dividende.

5). MinFin are obligația de a prezenta următoarele date adiționale pentru evaluarea obiectivă a politicii fiscale deschise spre consultări – Evaluarea efectelor multiplicatoare ale majorării TVA în lanțurile valorice agricole și industriale,

– Modelarea distribuțională a impactului pe decile de venit — pentru a verifica dacă compensațiile propuse acoperă integral costurile suplimentare pentru decilele 1–3,

– Un mecanism independent de monitorizare a transferului TVA în prețuri finale — cu praguri de intervenție,

– Evaluarea comparativă a alternativelor: menținerea cotelor reduse cu lărgirea bazei de impozitare prin combaterea economiei informale; sau cotă standard de 15% (minimul UE) cu scutiri la medicamente și alimente esențiale”.

„Acestea nu sunt simple întrebări tehnice, ci organic politice și răspunsul la ele ar trebui să fie dat în mod explicit, clar, asumat, chiar de către autorii politicii fiscale, nu îngropate în note de subsol”, a subliniat expertul.